酷豆丁婴儿床

酷豆丁婴儿床 酷豆丁婴儿车

酷豆丁婴儿车 酷豆丁儿童餐椅

酷豆丁儿童餐椅

2019年1月9日,由母婴行业观察主办的“新家庭 新增长·2018中国母婴企业家领袖峰会暨樱桃大赏颁奖盛典”在北京成功举办,母婴行业观察创始人杨德勇作为主办方首先致辞并发表了《新家庭 落地增长》的精彩演讲,主要从新家庭变化、2018年母婴行业投融资报告、2019年母婴行业增长趋势分析几个维度出发,洞悉行业最新趋势与增长之道。

紧跟新家庭变化

重点关注二胎家庭消费特点

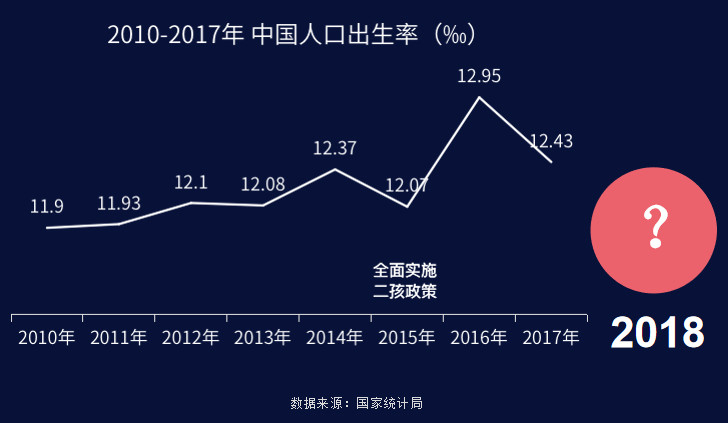

首先,我们看看新家庭发生了什么变化,2018年是全面两孩政策实施第三年,期间2016年有一个短暂的出生人口的爆发式增长,预计2018年会大幅下跌。我们同时看到家庭结构发生了一些变化,比如二胎占比越来越大,2017年已经达到了51%,而且二胎的增长量是非常迅速的。

全面两孩时代已经来临,二胎家庭呈现这些特点:第一,相比于一胎妈妈,二胎妈妈的育儿知识更充分,收入更高、不执着于进口,买对的未必买贵的。第二,时间无价,有了二宝之后,时间越来越少了,对她们来说能用机器解决的都用机器解决,把省下来的时间更好的陪伴孩子。第三,效率优先,老大照书养,老二当猪养,58%的妈妈直接为二宝购买大宝经常使用的产品。第四,解放双手,二宝妈妈的最常态出行场景是牵一个、抱一个,如果空不出手来,她们根本不会考虑是否要买东西。第五,抱团取暖,44%二宝妈妈有了二宝以后,精神压力越来越大。第六,平衡关注,给老二买了东西,一定也要给老大买样东西。

从整体上,我们还可以看到母婴用户从大众消费到品质与个性化消费的转变,高端品质、高效便利、潮流时尚成为新生代父母三大诉求。

透过投融资报告看母婴行业

2019资本关注的增长点是这些

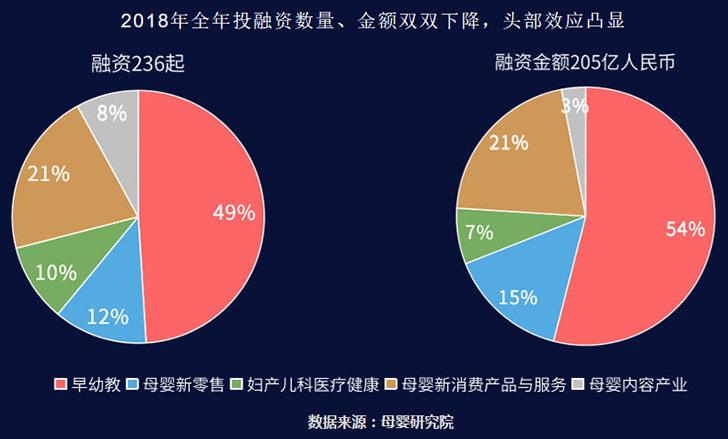

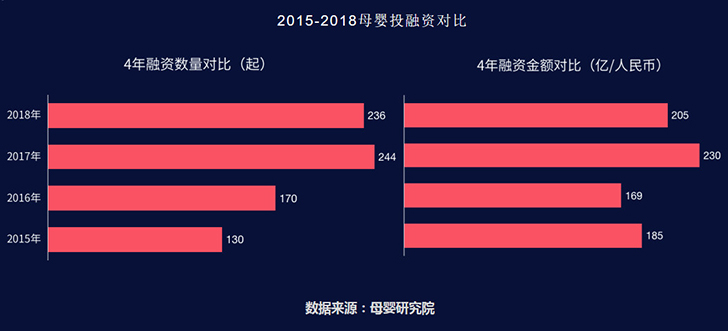

接下来我们通过2018年投融资报告,来看一下2018年到底发生了什么变化。从整体投融资数量与融资金额来看,2018全年融资数量共236起,融资金额为205亿人民币。

其中早幼教投融资有117起,数量和金额分别占比49%、54%,占据2018整年全行业融资的半壁江山。

其次是母婴新消费产品与服务有49起,很多细分领域的母婴品牌得到资本的认可,并且表现都很突出。

第三是母婴新零售有29起,新零售想象空间巨大,资本层面的融资、并购、上市也在头部玩家中不断发生。此外,孕产儿科医疗领域投融资有23起,母婴内容产业有18起。从统计报告看,2018年母婴行业还是非常热的。和2017年相比,投融资的数量和金额虽然在下降,但并不明显。母婴行业是刚需行业,常青行业,大家不必过多担心大环境的变化。

大量的资金还在涌入早幼教领域,包括早幼教的服务、素质教育、幼儿外语等赛道。其次,资本逐鹿母婴新零售,母婴连锁零售、B2B平台、社交电商受青睐。

母婴连锁店在2018年又得到了资本的垂青,老树开新花发新芽。比如说爱婴室的上市,孩子王乐友被大资金注入让很多机构觉得母婴连锁整合并购的机会来了。同时,移动支付让数据可视化,这是让资本觉得可以有数据、有参考的事情了。此外,我们看到2018年还有很大的特点,母婴相关的产品或者说品牌、服务得到了资本认可,尤其是细分领域的头部玩家得到资本持续关注。

母婴行业九大增长趋势分析

2019绝对进攻

以上是2018年的关键词,虽然外部环境很冷,但是母婴行业还在增长,母婴整个产业不会受大环境的影响。母婴产品和其他快消品相比,增长率是非常高的,我们要有信心。此外母婴行业线上规模在快速增长,电商与母婴专卖店成为母婴快消品市场最重要的两个渠道。

同样纯线上购买的消费者非常少,绝大部分是全渠道购买,同时线上线下购买的人均消费是仅在线下购买的1.2倍。另外,一二线城市和三线以下的城市对比,0~3岁的婴儿人口的数量是1:1.5,可以看三线以下的城市是巨大的金矿,而且婴儿用品的消费金额比几乎是1:1,这是一个巨大的蓝海。

我们预判2019年会有几大增长趋势:

第一,跨界·跨界·跨界。2018年母婴行业观察与很多企业交流都发现了这样的趋势,尤其有一次和阿里的朋友沟通,他们发现一个非常明显的趋势,所有的企业都在做跨界,品牌和品牌跨界,品牌和明星跨界,品牌和IP跨界等等,而且有一个特点就是跨的界越大效果越好。这背后的逻辑是什么?新的消费者,90后、95后他们对一些事情的认知发生了变化。

第二,高端·高端·高端。2018年发现一个很大的趋势是,奶粉、纸尿裤、玩具,用品等等都在升级化,消费升级在推动整个母婴品类的增长,同时驱动母婴消费更加品质化、高端化。

第三,体验·体验·体验。我们预计2019年母婴用户用于非商品领域的服务型消费会显著增加,消费者对自己越来越好。

第四,细分为王,大而全、小而美同时并存。母婴子行业规模在不断扩大,很多细分品类增长率是非常高的,其中线上增长超过30%的细分品类非常多,如奶粉、辅食、奶瓶、湿巾等。

第五,国货崛起。随着制造业升级、国货品质颜值迭代,以及消费者信心回升,2018年无论奶粉还、纸尿裤还是其它品类,崛起都是非常明显的,当然大家也不要太着急,相信过程。拿纸尿裤来说,我们看到的数据,新生代的妈妈们不再盲目追求一些国外大牌,她们更重视性价比,关注一些质量比较好的产品,而不只是关注大牌,“物美价平”已经开始在消费者心中生根发芽。

第六,单客经济,关注超级用户,妈妈群体。我们通过调研发现,一个妈妈一年花在宝宝身上的消费和花在自己身上的消费比例是1:5。母婴实际上是两个群体,妈妈和宝宝,但我们更多的目标在孩子的身上,忽略了妈妈的巨大需求,而且90、95后的妈妈们更爱自己,这都是巨大的机会。

第七,All in私域流量运营。2018年母婴行业观察走访了很多企业,很多人问要不要做私域流量,怎么做性价比可以更高?直接说就是要All in,无论是线上还是线下流量一定是越来越贵,“家里有粮心里不慌”,如果有这个运营能力一定要认真对待,好好去做,我们知道的,很多品牌方都在做自己的私域流量,而且效果不错。不过最后还是一个效率的问题,私域流量的运营效率“因人而异”,每个企业自己具体衡量。

第八,半熟人关系的粉尘经济(社交电商)。社交电商这个词有点大,粉尘经济可能比我们想象的社交点电商还要碎片化,我们认为2019年社交电商或者半熟人关系的粉尘经济会迎来大爆发,社交红利远远没到头甚至刚开始。

第九,会员制。2018年会员制大家都认可了,而且慢慢做出感觉来了,一个超级会员的价值是非常大的,而且每个平台都在做这样的事情。以孩子王为例,会员消费占比是96%,首年复购率超过50%。会员经济如何高效利用,如何给会员更多的仪式感,这是2019年非常重要的事情。

2018年母婴行业观察走访了很多企业,我们问他们2018年难吗?很多人都觉得2018年节奏快、变化快,有点跟不上。但是母婴行业真的不受大经济环境的影响,绝对量一直在增长,每个消费者的升级也在提升。下面我们发布的2018母婴企业增长黑马权势榜,上榜的企业几乎增长率在50%以上,这是一个基数,有的甚至增长300%、400%。

来源:母婴行业观察

皖公网安备 34150102000309号

皖公网安备 34150102000309号